配资天眼

-

均胜电子递表港交所 中金和瑞银为联席保荐人

均胜电子向港交所主板提交上市申请书,中金公司和瑞银集团为联席保荐人。

-

容大合众递表港交所 越秀融资为独家保荐人

容大合众(厦门)科技集团股份公司(以下简称:容大合众)向港交所主板提交上市申请书,越秀融资为其独家保荐人。

-

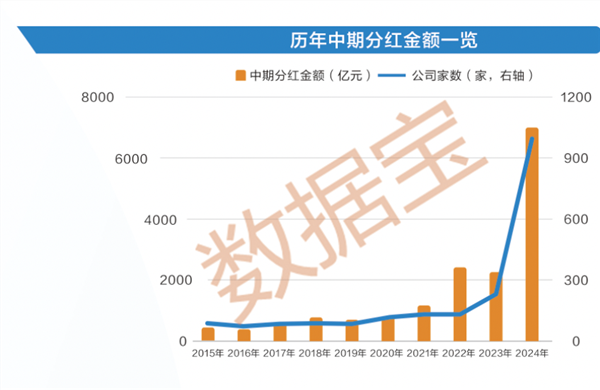

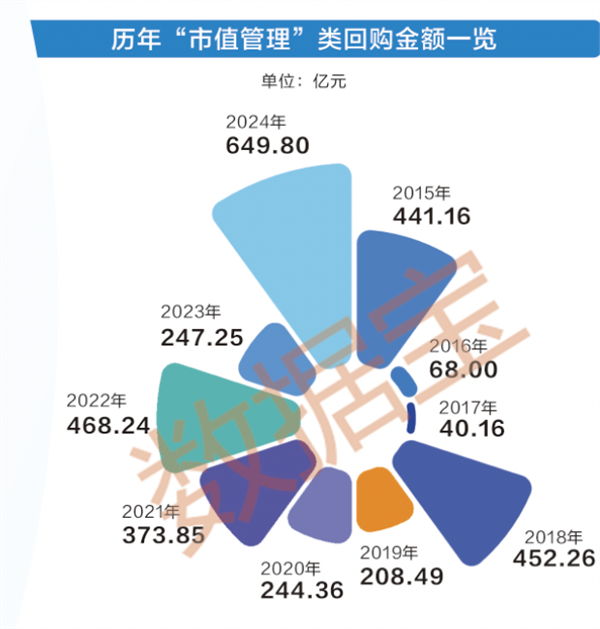

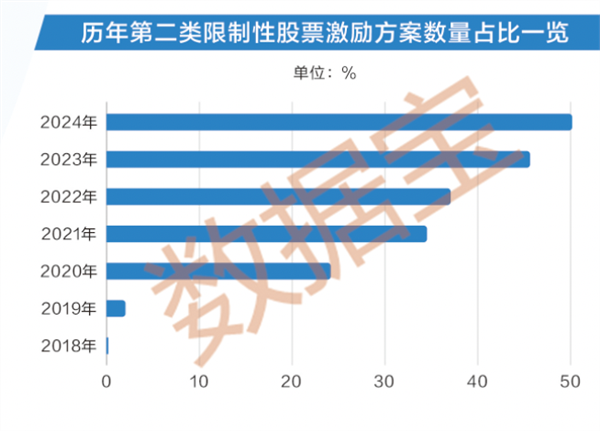

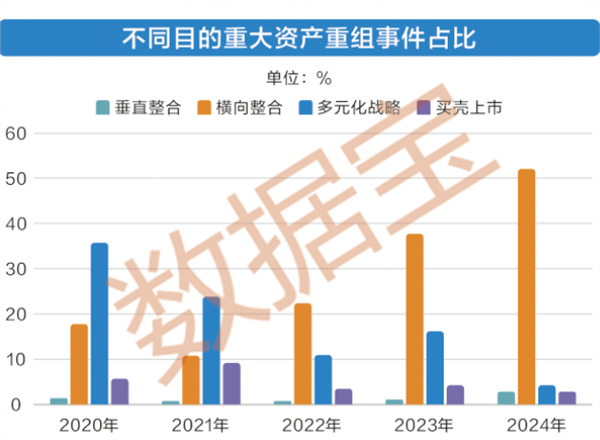

多种工具齐发力 上市公司市值管理加速落地

在刚过去的2024年,政策端对市值管理支持力度不断加强,上市公司积极响应,通过分红、回购、增持、股权激励、并购重组、投资者关系管理等一系列“工具”,持续探索市值管理实践,市值管理践行度显著提升。在此背景下,本文对市值管理方式呈现的新变化及其效果进行分析,并采访业内权威专家,为各市场参与方精准施策提供参考。

-

银河证券:关注工程机械、人形机器人领域的投资机会

银河证券研报称,1)工程机械,从周期波动角度,挖掘机市场自2022年以来进入下行周期,预计2024年是国内市场筑底之年,叠加大规模设备更新政策,2025年有望逐步启动新一轮更新置换周期。近期货币财政政策利好基建,房地产“止跌回稳”政策导向预计助推内需修复,以中大挖为代表的主机产品有望率先受益。此外,全球工程机械市场万亿级别,工程机械出海空间依旧广阔。2)人形机器人:在近期举办的CES展会上,马斯克表示计划在2025年制造数千台Optimus,如果进展顺利,2026年产量目标将增加十倍到5万—10万台,2027年产量继续增加十倍到50万—100万台。人形机器人是AGI理想载体,当前人形机器人仍处于主题投资阶段,降息政策带来流动性宽松或带动AI、人形机器人等科技成长板块投资机会,硬件方面投资标的选择思路为,一是特斯拉人形机器人供应链,二是有望进入人形机器人赛道的其他零部件供应商,三是华为机器人产业链。

-

银河证券:关注化工行业三条投资主线

银河证券研报称,1)估值方面,当前时点基础化工行业估值处在2014年以来偏低水平,具有中长期配置价值。2)供给端,近几年化工行业资本开支及在建产能增速趋于放缓,但预计存量产能及在建产能仍需时间消化。需求端,2025年随政策刺激效果逐渐显现、终端产业回暖动能逐步转强,内需潜力有望充分释放。看好2025年化工品的结构性机会及行业估值修复空间,建议关注三条投资主线:一是全方位扩大内需,把握成长确定性机会;二是培育新质生产力,新材料国产替代正当时;三是部分资源品景气有望维持高位,关注规模扩张带来的成长性。

-

又见A股离婚案 女方或将分得超4亿元股票

纵横股份(688070)实控人任斌的离婚案近期一审判决出炉,女方邝明芳分割其个人直接持有的纵横股份股票的诉求获得支持。纵横股份强调,预计本次诉讼对公司的实际控制权不存在重大影响,且任斌将会提起上诉。

-

中金:全球大型光储装机景气度延续 看好大型PCS厂商量利双收

证券时报e公司讯,中金公司研报称,随着可再生能源装机持续增长,光伏风电出力波动性导致电网承压,因此新能源配储成为各国提升电网稳定性、持续发展新能源的迫切诉求。对美国、英国、印度、中…

-

中信建投:储能是电新行业投资价值最高的板块之一

中信建投研报称,储能是电新行业增速最快、投资性价比最高的板块之一,但近期市场表现一般。预期差主要在于:量的方面,市场认为中东等地项目的快速释放无法持续,今年全球光伏装机增速减缓亦将影响储能增速。而认为随着时长的增长,以及独立储能的崛起,储能已走出自己的增长曲线,仍将超预期落地。利的方面,市场认为中东等地竞争激烈,不存在超额利润,而我们认为以近期沙特项目PCS为代表,优势环节仍将具备超额利润。户储板块进入淡季,四季度需求有所下滑,但近期欧洲电价有所上涨,亚非拉市场出货亦有所回复,看好节后户储板块基本面回暖。总之,从行业空间以及估值来看,储能是电新行业投资价值最高的板块之一,值得重点关注。

-

近四分之三的日本央行观察人士预测日本央行下周将加息

最新调查显示,近四分之三的日本央行观察人士预计其下周将加息。在53位经济学家中,约74%预测1月24日会议结束时会加息,高于上次的52%。约23%预计3月加息。此前,日本央行行长植田和男及副行长冰见野良三的言论提升了市场对加息的预期。

-

139家公司2024年业绩预增

证券时报•数据宝统计显示,截至1月17日,已经有390家公司公布了2024年度业绩预告。业绩预告类型显示,预增公司139家、预盈19家,合计报喜公司比例为40.51%;业绩预亏、预降公司分别有94家、82家。