投资要点

豪恩汽电:专注智能驾驶感知领域,业绩步入上升通道

1)智驾感知专研者:公司成立于2010年,是国内领先的汽车智能驾驶感知系统供应商,主营业务为视觉感知、超声波感知和毫米波感知系统,产品包含视觉传感器、DMS、OMS、CMS、APA、视觉融合APA、行泊一体等;2)新能源业务放量保障业绩增长:公司新能源及全球客户项目持续拓展,带动业绩持续提升,2020-2023年公司营收/归母净利润CAGR分别达18.7%/18.9%;3)IPO募投项目打造生产新动能:公司2023年7月于创业板上市,产能扩充完毕后预计形成年产300万个车载摄像系统、1000万个超声波感知系统和50万个车载视频行驶记录系统的生产能力。

技术为基、产品为矛,“视觉+超声波+毫米波”三大传感器驱动高增长

车载摄像系统:向视觉集成系统转型,视觉传感器业务迎量价齐升。公司视觉产品由摄像头向集成系统转型实现量价齐升,截至目前公司累计公告车载摄像系统产品超过10项,覆盖DMS、OMS、CMS、视觉融合APA。其中公司为DMS/OMS舱内摄像头国内第四大供应商(2023年市占率8.49%),CMS产品获国家权威认证在行业内率先获得定点,并凭借多年深耕车用摄像头优势取得多家知名车企的视觉融合APA项目定点(长城汽车、赛力斯、比亚迪等)。

超声波雷达系统:本土车载超声波雷达市占率TOP1,自研AK2进军行泊一体。超声波雷达是泊车系统核心传感器,伴随自动泊车系统上车率提升,2028年超声波雷达行业出货量有望超2.2亿颗(2023年为1.2亿)。公司车载超声波雷达出货量为本土供应商TOP1(2021年市占率8.97%),获得理想、赛力斯、北美大众等国内外客户大批量订单。同时行泊一体推动超声波雷达由AK1→AK2技术升级(测距、抗干扰、功能安全要求高),公司率先推出全自研AK2超声波传感器,已应用于小鹏G6。

毫米波雷达系统:毫米波雷达顺利量产,前瞻布局4D毫米波雷达。毫米波雷达具备全天候全天时、测距远、精确度高等特点,4D毫米波雷达性能将进一步提高。当前国内毫米波雷达市场由外资主导(2023年市占率约70%),预计国内2H24 4D毫米波雷达将搭载多款车型上市。公司毫米波雷达产品已实现量产并开始研发4D毫米波雷达。伴随成本下探&技术优势,毫米波雷达上车进程有望加快,公司毫米波雷达业务有望成为业绩新增长点。

投资建议:1)营收端,公司视觉感知&超声波感知业务市场稳固,量产及研发项目进展顺利,毫米波感知业务逐步进入收获期,三大智驾传感器驱动公司未来收入高增长;2)利润端,随着单车配套量提升及集成化产品占比提升,公司毛利率有望稳中有升。我们预计公司2024/2025/2026年实现营业收入13.90/17.70/22.12亿元,对应归母净利润为1.16/1.43/1.84亿元,对应当前股价PE为47.0/37.9/29.5倍。首次覆盖,给予“买入”评级。

风险提示:竞争加剧风险;汽车智能化不及预期;研发滞后风险;上游价格波动风险

目录

1. 专注智驾感知领域,业绩步入上升通道

1.1 智驾感知系统技术领先,视觉+超声波筑稳业务护城河

1.2 新能源项目持续放量,收入、利润稳健增长

1.3 新产能进入投放期,后续产能将迎规模放量

2. 专注智驾感知领域,业绩步入上升通道

2.1 由摄像头向集成系统转型,公司视觉传感器迎量价齐升

2.1.1 DMS&OMS:公司为舱内摄像头头部供应商,客户覆盖主流自主车企

2.1.2 CMS:法规落地推动CMS上车,2024年公司CMS实现量产

2.1.3 视觉融合APA:公司“视觉+超声波”全布局,融合方案享技术&市场双重优势

2.2 新产能进入投放期,后续产能将迎规模放量

3. 盈利预测

4. 风险提示

1. 专注智驾感知领域,业绩步入上升通道

1.1 智驾感知系统技术领先,视觉+超声波筑稳业务护城河

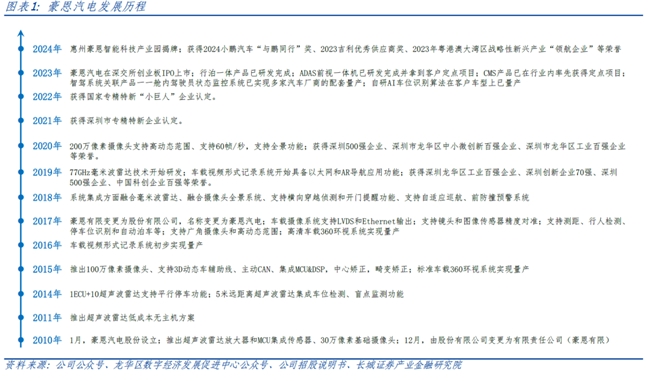

豪恩汽电专注于汽车智能驾驶感知领域,已发展成国内领先的汽车智能驾驶感知系统供应企业。公司成立于2010年,主营业务为车载摄像系统、车载视频行驶记录系统、超声波雷达系统及毫米波雷达系统。凭借多年深耕汽车电子领域的积累,公司主导起草了3项国家和行业标准,包括《汽车用摄像头》(2019年)行业标准、《车载视频行驶记录系统》(2020年)国家标准和《汽车用超声波传感器总成》(2022年)国家标准,能够为整车厂提供汽车智能驾驶系统一站式解决方案。2023年7月,公司在深交所创业板上市,智能化步伐进一步提速。

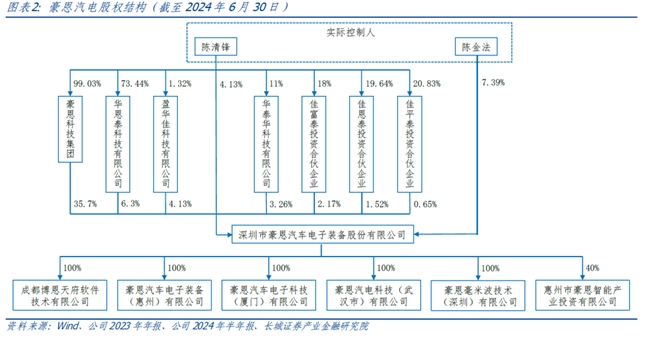

公司股权结构集中稳定,子公司业务划分清晰。1)实际控制人为陈氏家族:董事长陈清锋先生及其父亲陈金法先生直接或间接持股合计52.7%。2)全资子公司分工明确:成都博恩、厦门豪恩、武汉豪恩利用所在地人才集中优势,专注公司产品的研发升级;惠州豪恩汽电为公司未来的主要生产基地;新设立的深圳豪恩毫米波专门用于毫米波雷达技术的研发。

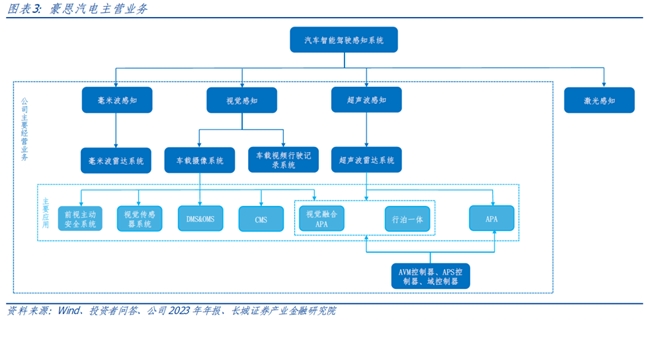

视觉感知、超声波感知和毫米波感知为公司感知业务护城河。公司主要产品包括:1)车载摄像系统:DMS&OMS、CMS、前视主动安全系统、视觉传感器系统等;2)车载视频行驶记录系统;3)超声波雷达系统:APA、行泊一体系统、视觉融合APS等;4)毫米波雷达系统:公司正自主研发毫米波雷达产品并已实现量产,今年3月,全资子公司深圳豪恩毫米波成立,专门用于毫米波雷达技术的研发。

1.2 新能源项目持续放量,收入、利润稳健增长

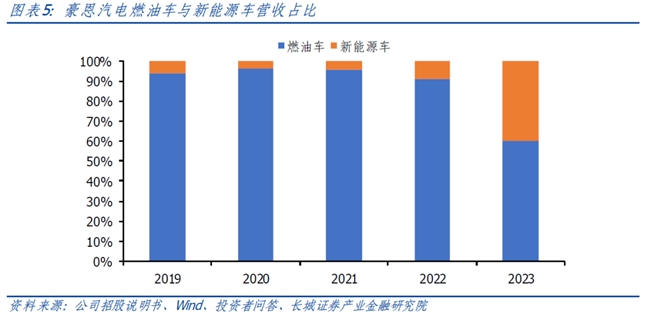

公司发力新能源及海外市场,拓宽客户覆盖面。公司主要客户为东风日产、印度铃木、印度马恒达、吉利汽车、上汽大众、一汽大众、长城汽车等车企。近年公司开始大批量获取和量产新能源车企项目,新能源车业务占比大幅提升至约40%,客户覆盖小鹏汽车、理想汽车、赛力斯、比亚迪、萝卜快跑等热门新能源车企。同时公司积极拓展全球市场,配套PSA全球、雷诺全球、福特全球等车企。

下游客户销量提升拉动订单放量,公司营收稳步增长。公司2020-2023年营收迎三连增,从7.19亿元增长至12.02亿元,CAGR为18.69%。1)2021年营收大幅提升至9.81亿元(同比+36.45%),主要系公司为长城汽车和印度马恒达配套的多款车型车载摄像系统产品实现量产。2)2022年,印度马恒达XUV700车载摄像系统产品项目量产带动收入增长,车载摄像系统营收占比突破55%。3)2023年受益于国内新能源整车厂定点项目逐渐量产,公司实现营收12.02亿元,同比+11.39%。2024年前三季度公司实现营收9.50亿元,同比+13.53%。

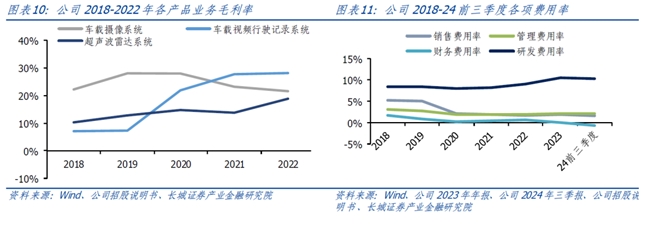

毛利率短期承压,客户及产品结构改善有望带来毛利率改善。1)2020年受益于车载视频行驶记录系统毛利率和营收占比提升(主要系规模效应&独供优势),公司整体毛利率提高至22.57%,同比+2.16pct;叠加期间费用率降低,公司扣非净利率大幅提升至8.59%,归母净利润实现0.68亿元,同比+256.39%;2)2021-2023年公司规模效应释放,毛利率稳中有升&期间费用率保持低位,归母净利润从0.97亿元增长至1.14亿元(CAGR为8.37%);3)2024年前三季度公司毛利率为20.51%,同比-2.21pct,主要受传统客户年降力度加大影响,扣非净利率为5.99%,同比-1.21pct。

大力投入产品研发,研发费用持续加码。2020-2023年公司研发费用由0.57亿元提高至1.26亿元,CAGR高达30.03%,公司产品研发能力有保障。公司发明专利数量呈现提升趋势,2023年三大感知系统专利合计超过20项。

1.3 新产能进入投放期,后续产能将迎规模放量

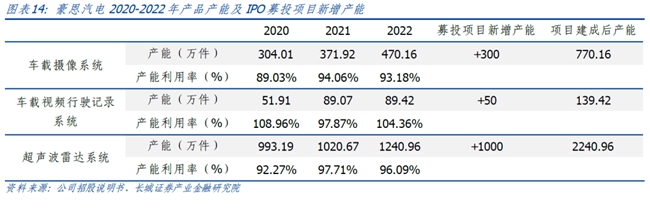

公司2022年车载摄像系统、车载视频行驶记录系统、超声波感知系统的产能利用率分别为93.18%、104.36%、96.09%。根据公司招股说明书,公司将投入15885万元的募集资金于汽车智能驾驶感知产品生产项目,预计2026年建成投产,将形成年产300万个车载摄像系统、1000万个超声波感知系统和50万个车载视频行驶记录系统的生产能力,为公司进一步扩大市场份额提供产能保障。

2. 专注智驾感知领域,业绩步入上升通道

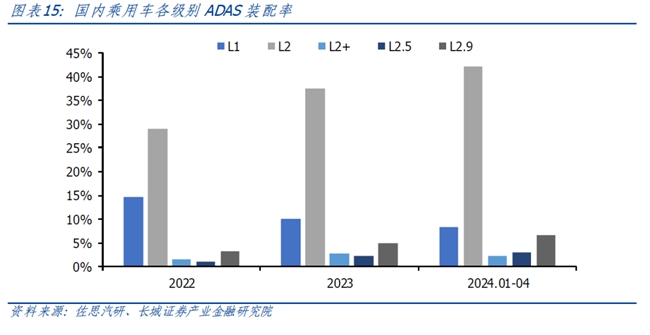

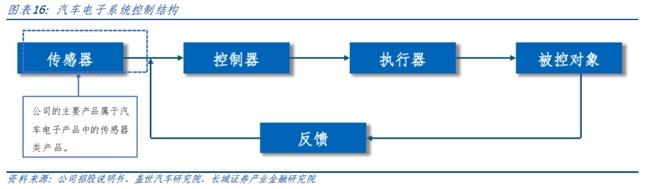

汽车步入智能化时代,公司聚焦智驾传感器迎发展窗口。当前L2及L2++智能驾驶正处于渗透率快速提升阶段,根据佐思汽研数据,2024年1-4月,国内搭载L2及L2+以上的乘用车渗透率由2022年的34.8%上升至53.8%。公司的主要产品属于汽车电子产品中的传感器类产品,负责对汽车所处环境进行侦测,是智能驾驶汽车的“眼睛”和“耳朵”,将伴随汽车智能化迅速放量。

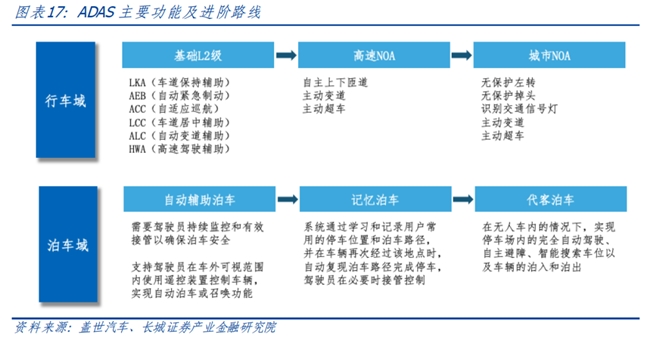

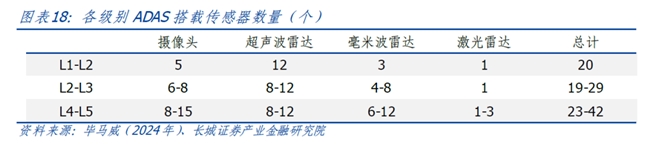

智驾相关功能快速迭代,车辆感知要求提高带动传感器需求增长。目前,ADAS技术进阶路线明确,行车类:基础L2级→高速NOA→城市NOA;泊车类:自动辅助泊车→记忆泊车→代客泊车。智能驾驶等级提高&相关功能迭代下,车辆对信息感知的要求更高,单车搭载传感器的数量和种类也相应提升。L2-L3级别单车搭载的摄像头和毫米波雷达分别增加至6-8个和4-8个,合计搭载的传感器数量将超过20个。

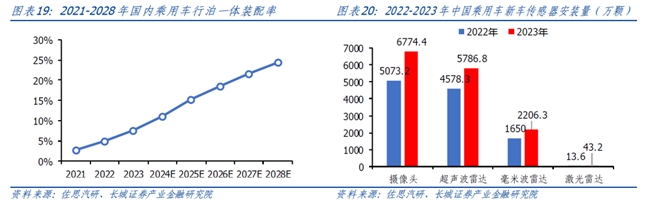

行泊一体规模落地,车载传感器进一步借势放量。在域控制器架构下,行车与泊车由原本独立的系统走向融合,根据佐思汽研数据,2023年行泊一体进入规模化落地阶段,国内乘用车行泊一体装配率达7.6%(同比+2.6pct),预计2025年行泊一体装配率超过15%。伴随行泊一体装配率提升,各传感器也迎来放量,2023年乘用车摄像头/超声波雷达/毫米波雷达/激光雷达的新车安装量分别提升至6774.4/5786.8/2206.3/43.2万颗,同比+33.53%/+26.40%/+33.72%/+217.65%。

2.1 由摄像头向集成系统转型,公司视觉传感器迎量价齐升

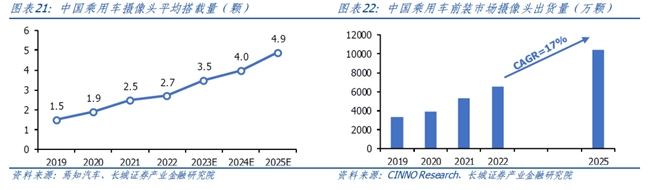

汽车智能化趋势下,车载摄像头迈入增量市场。受益于智驾进一步渗透,2025年乘用车单车摄像头平均搭载量预计将提升至4.9颗。根据CINNO Research数据,2022年中国乘用车前装市场摄像头总搭载量为6524万颗,预计到2025年国内乘用车摄像头总搭载量将超1亿颗,2022-2025年CAGR为17%。

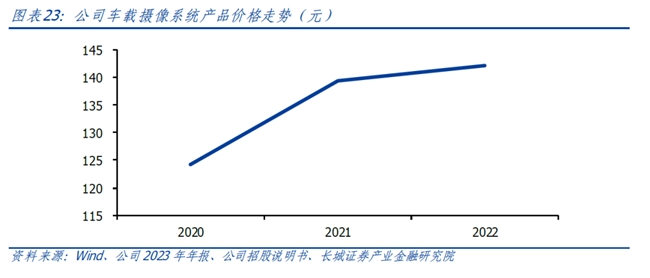

单摄像头→集成系统转型,公司视觉产品迎量价齐升。近年公司加快由摄像头向集成系统转型节奏,新增订单以系统产品为主,包括DMS、OMS、CMS及APA等。车载摄像系统产品呈现量价齐升趋势,产品单价由2020年的124元提升至2022年的142元,截至目前,公司累计公告车载摄像系统产品超过10项。

2.1.1 DMS&OMS:公司为舱内摄像头头部供应商,客户覆盖主流自主车企

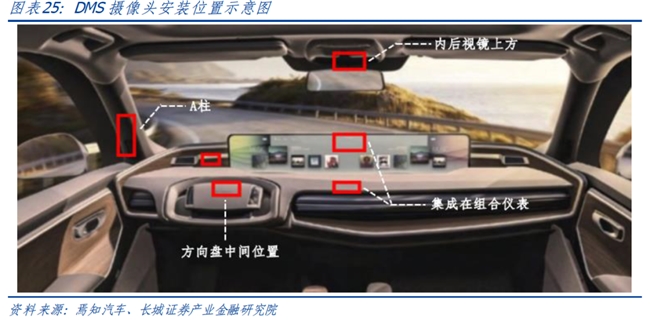

DMS(驾驶员监测系统)是人机共驾间的安全平衡点。基于视觉的DMS使用布置在驾驶员前方的摄像头来监控驾驶员,通过识别并追踪眼部、面部及头部等特征信息,经过算法处理后判定驾驶员是否存在分心、疲劳或危险驾驶行为,并能够及时提醒驾驶员。DMS摄像头常见安装于方向盘中间位置、内后视镜上方、A柱以及集成于组合仪表显示屏等。

OMS(乘客监控系统)在DMS的基础上将监控范围由驾驶员拓展至所有乘员。基于视觉的OMS通过摄像头来监控座舱内的所有乘员,主要支持实现的功能包括乘客佩戴安全带监测、车内活体检测(下车后,监控后排是否遗留有儿童、宠物等)等功能。OMS摄像头常见安装布置于内后视镜上方及中控显示屏上方等。

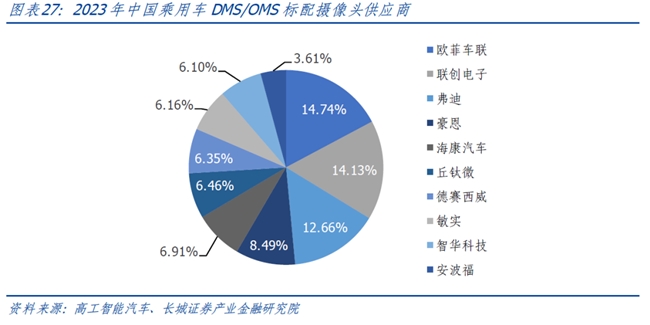

DMS/OMS配套快速提升,公司为头部摄像头供应商。根据高工智能汽车数据,2023年中国市场乘用车标配DMS功能交付231.27万辆,同比+94.93%;OMS功能交付89.15万辆,同比+27.99%。其中,DMS/OMS功能核心传感器舱内摄像头2023年上车交付425.81万颗,同比+74.41%,供应商TOP3欧菲车联、联创电子、弗迪合计市占率超40%。豪恩为舱内摄像头国内第四大供应商(2023年市占率8.49%),配套客户覆盖小鹏汽车、吉利汽车、比亚迪等主流自主车企。

根据公司公告披露,2024年4月,公司收到某全球知名汽车品牌(年整车销量规划约400万台)关于DMS&OMS产品提名信,预估生命周期内总营业额约52亿元。公司DMS&OMS产品市场份额有望进一步提升,带动公司业绩增长。

2.1.2 CMS:法规落地推动CMS上车,2024年公司CMS实现量产

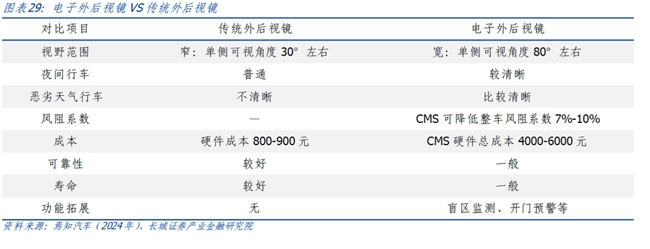

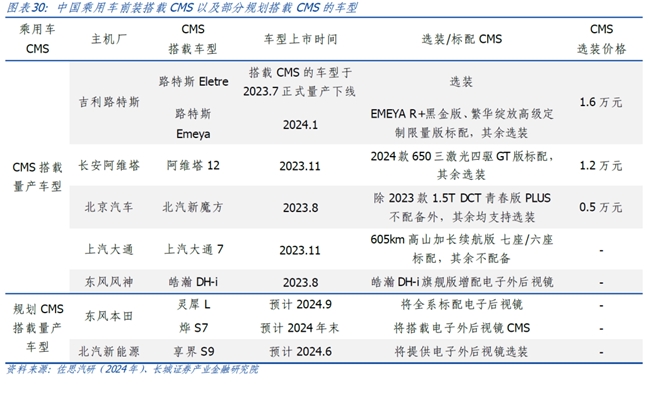

CMS(电子外后视镜)是对传统外后视镜的替代升级。基于摄像头和显示屏的组合装置,CMS通过外部摄像头采集图像信息,经过数据处理后显示在座舱内的显示屏上。与传统外后视镜相比,CMS可以提供更宽阔的视野、更清晰的夜间及恶劣天气行车视线,并有效降低整车风阻系数。另外,摄像头还可兼顾侧后方的感知功能,如盲区监测、障碍物提示等。

国标正式落地,CMS开启量产上车。2023年7月1日,GB15084-2022《机动车辆间接视野装置性能和安装要求》标准正式实施,标志CMS正式获准上车搭载。根据佐思汽研数据,自CMS允许上路以来,国内乘用车搭载CMS的量产车型仅有6款,目前部分主机厂正在规划CMS搭载车型,预计在2025年至2026年迎来较大增长。根据高工智能汽车预测,到2025年,仅中国市场乘用车前装电子外后视镜的规模将可能突破每年百万套(包括选装)。

公司CMS率先获得行业内定点并实现量产。公司提前展开CMS相关产品的预研,并发起和参与了GB15084-2022《机动车辆间接视野装置性能和安装要求》标准的起草。公司CMS产品通过中国汽车研究院权威实验室的国家标准测试认证,已在行业内率先获得定点项目并在2024年8月开始量产。

2.1.3 视觉融合APA:公司“视觉+超声波”全布局,融合方案享技术&市场双重优势

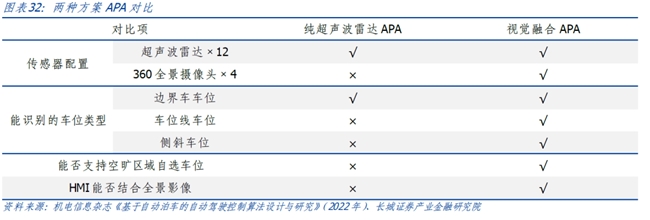

视觉融合APA车位识别能力强,已成为市场主流泊车方案。根据传感器配置的差异,自动泊车系统主要有纯超声波雷达和超声波雷达+摄像头视觉融合两种方案,视觉融合APA搭载了4颗360全景摄像头,可通过摄像头直接识别到超声波雷达无法识别的由车位线组成的车位和超声波雷达不易识别的倾斜车位,车位识别能力显著提升。根据佐思汽研数据,国内乘用车泊车系统正处于快速上车阶段,其中视觉融合方案APA是目前市场上主流的自动泊车方案。

公司基于视觉+超声波感知全布局优势打造视觉融合APA方案。公司的视觉感知系统和超声波感知系统在探测距离、低误判性、成像清晰度、稳定性及低延迟等方面具备技术优势。凭借在视觉感知系统和超声波雷达系统的全布局优势,公司的视觉融合APA产品完成多种特殊场景适配,已在多个主流OEM车型实现量产交付并获得多个新项目定点,包括长城汽车、赛力斯、比亚迪等知名车企。

2.2 公司超声波雷达具备规模化优势,实现AK1向AK2技术升级

超声波雷达是泊车系统核心传感器,搭载数量伴随自动泊车系统上车实现提升。超声波雷达成本低,探测距离有限(在0.1-5米内),且精度较高,因此高度适配于泊车。随着自动泊车系统逐渐取代倒车雷达系统,超声波雷达搭载数量由倒车雷达的4-6个增加至自动泊车系统的8-12个,超声波雷达上车数量提升。根据佐思汽研数据,2023年国内乘用车超声波雷达安装量达到1.2亿颗,同比+13.7%,预计2025年超过1.4亿颗,2028年超过2.2亿颗。

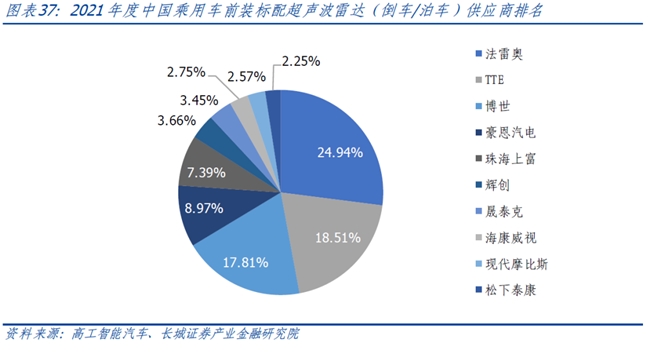

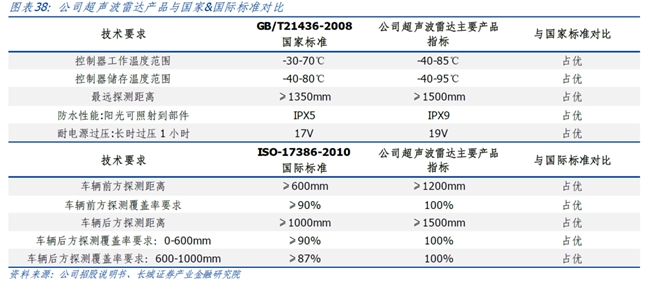

公司车载超声波雷达出货量为本土供应商TOP1,技术&规模均为行业领先。公司超声波雷达产品在工作温度、探测距离、探测覆盖率等技术方面具备优势。根据高工智能汽车数据,2021年中国乘用车前装标配超声波雷达(倒车/泊车)供应商前三名为法雷奥、TTE和博世,豪恩汽电凭借产品技术优势,占据国内供应商份额首位(市占率8.97%)。截至2024年7月,公司已获得多个超声波雷达系统项目定点,主要客户包括理想汽车等国内头部新能源厂商以及北美大众等海外车企。

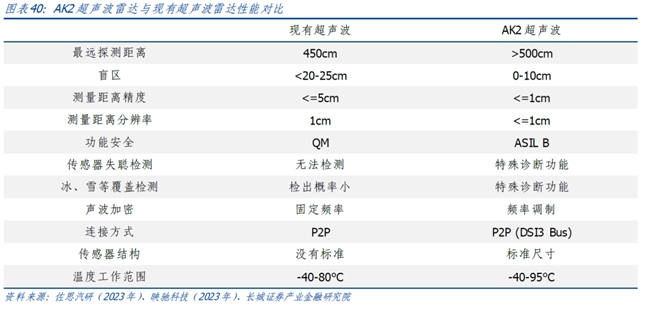

行泊一体推动超声波雷达由AK1→AK2技术升级,公司AK2布局实现量产。泊车系统的优化升级&行泊一体的推广应用,对超声波雷达的性能提出了更高要求,推动新一代超声波雷达AK2技术和产品的开发。AK2相较于AK1有多方面的优势,如更远的测距、更强的抗干扰性,以及满足更高的功能安全等。公司自主研发的AK2超声波传感器目前已在小鹏G6应用,其发波模式支持定频、上扫频、下扫频三种,并可多发多收。

2.3 成立全资子公司布局毫米波感知,前瞻布局4D毫米波雷达

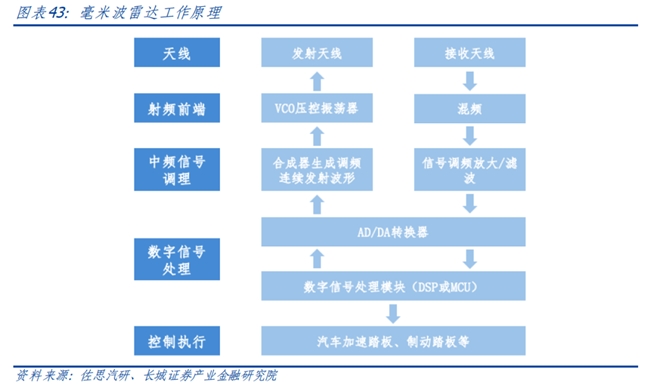

车载毫米波雷达主要用于物体识别&距离和速度探测。车载毫米波雷达通过FMCW连续波信号获取外界目标物体的相对距离、速度和角度等信息,同时可通过简单点云对外界目标物体进行描绘,实现一定的目标识别和追踪,进一步提高车辆对外界环境精准感知。目前车载毫米波雷达舱外可应用于ACC、AEB、BSD等传统行车功能,以及交替感应尾门和开门避障等开门场景,舱内监测范围也在不断扩展。

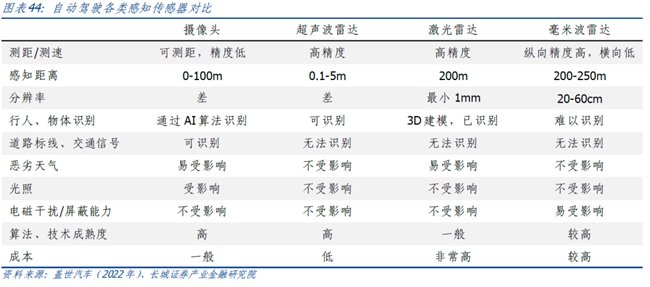

毫米波雷达具备全天候全天时、感知距离远、精确度较高的特点,乘用车前装市场快速上量。相较于摄像头和激光雷达以及超声波雷达,车载毫米波雷达最大优势是全天候、全时段进行环境感知,尤其是在摄像头和激光雷达在恶劣天气失效的情况下,车载毫米波雷达将变得尤为关键。根据高工智能汽车数据,2024年1-5月,中国市场乘用车前装标配毫米波雷达(舱外)交付916.65万颗,同比+23.15%,其中1R、3R仍是主流(占比分别为39.3%和36.8%)。

4D毫米波雷达具备点云密度高、分辨率高、测距长、精度高等优势,近两年逐步进入大众视野。相较于一般毫米波雷达,4D毫米波雷达具备较高数量的点云密度、较高的角度分辨率和高度测量能力,能更好的进行目标识别和分类,并显著降低测量误差,使其可以大幅扩展应用场景。但受制于较高的成本,目前仍只有少数中高端车型搭载,预计2024年下半年开始蔚来、华为系等多个品牌车型将陆续搭载上车。

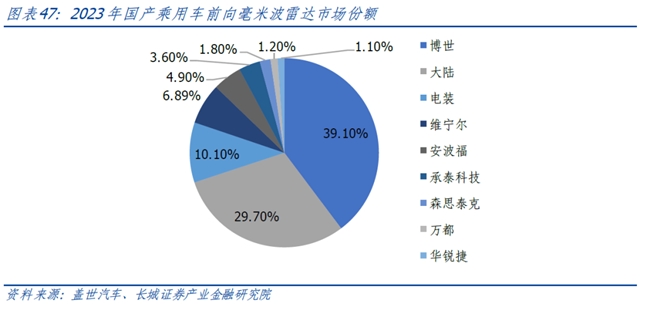

国外厂商主导毫米波雷达市场,豪恩汽电进军4D毫米波雷达产品。根据盖世汽车数据,2023年,毫米波雷达总搭载量为2229.7万颗,从供应商竞争格局看,约70%市场被博世、大陆等外资企业占领。公司毫米波雷达产品已实现量产供货并取得赛力斯的项目定点(生命周期总金额预估为1.3亿元),并成立全资子公司深圳豪恩毫米波专门用于毫米波雷达技术的研发,4D毫米波雷达产品正处于开发阶段。随着毫米波雷达成本逐步下探,上车进程有望加快,毫米波雷达业务有望打造公司新的成长曲线。

3. 盈利预测

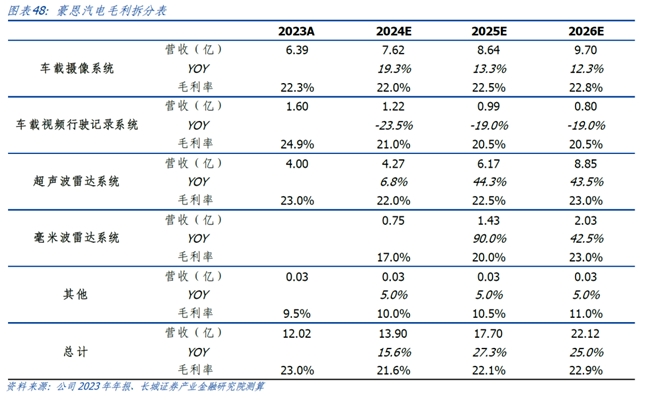

视觉感知系统:公司视觉感知产品向集成系统转型迎量价齐升,DMS、OMS、CMS、视觉融合APA等产品订单充沛,预测公司2024-2026年车载摄像系统业务营收为7.62/8.64/9.70亿元,毛利率为22.0%/22.5% /22.8%;车载视频行驶记录系统业务营收为1.22/0.99/0.80亿元,毛利率为21.0%/20.5%/20.5%。

超声波雷达系统:作为车载超声波雷达系统本土头部供应商,公司掌握超声波雷达核心技术并实现向AK2技术升级,产品覆盖理想汽车、赛力斯、小鹏汽车、北美大众等知名车企。预测公司2024-2026年超声波雷达系统业务营收为4.27/6.17/8.85亿元,毛利率为22.0%/22.5%/23.0%。

毫米波雷达系统:公司毫米波雷达已实现量产并取得赛力斯的项目定点,4D毫米波雷达系统研发顺利,预测公司2024-2026年毫米波雷达系统业务营收为0.75/ 1.43/2.03亿元,毛利率为17.0%/20.0%/23.0%。

费用率:公司营收规模扩张,规模效应释放,预计2024-2026年公司销售费用率分别为1.60%/1.60%/1.58%,管理费用率分别为2.15%/2.12%/2.11%;当前公司在手订单及在研项目较多,公司持续加大研发投入以保持市场竞争力,预计2024-2026年公司研发费用率分别为11.09%/11.33%/11.78%;预计2024-2026年公司财务费用率分别为-0.98%/-0.87%/-1.03%。

预计公司2024/2025/2026年实现营业收入13.90/17.70/22.12亿元,对应归母净利润为1.16/1.43/1.84亿元,对应当前股价PE为47.0/37.9/29.5倍。首次覆盖,给予“买入”评级。

4. 风险提示

竞争加剧风险。公司围绕汽车智能感知赛道布局,近年产业链相关公司也在不断布局相关产品,随着竞争对手技术水平和制造能力的不断提高,公司所处行业的竞争存在不断加剧的风险。

汽车智能化不及预期。汽车智能化涉及到数据、芯片、AI等多个领域技术,并涉及安全规范等技术标准,若相关技术突破进度不及预期、相关政策推出节奏不及预期,智能化相关产品量产进程将会出现延后的风险。

研发滞后风险。汽车行业电动智能变革快,随着科技进步和产业升级,智能座舱、智能驾驶和智能网联相关技术可能发生重大变化。如果公司无法顺应技术趋势,则公司部分业务将失去市场需求,从而对公司经营产生不利影响。

上游价格波动风险。汽车行业原材料主要有钢、铁、铝、聚丙烯、天然橡胶、碳酸锂等,若原材料价格出现大幅反弹的现象,将对公司相关产品的毛利率造成一定影响。

本文来源:财经报道网