继去年“中特估”之后,高股息的红利策略,在鼓励提高分红的政策推动下,今年再次成为A股市场主要的投资策略而备受关注。而红利策略最有发言权的是具备长期投资属性的保险资金,叠加利率下行趋势,险资正承受着利差损的压力,更加偏爱和青睐高股息的个股。

继去年“中特估”之后,高股息的红利策略,在鼓励提高分红的政策推动下,今年再次成为A股市场主要的投资策略而备受关注。而红利策略最有发言权的是具备长期投资属性的保险资金,叠加利率下行趋势,险资正承受着利差损的压力,更加偏爱和青睐高股息的个股。

Choice数据统计,保险公司2023年底重仓的流通股,股息率平均为2.3%左右,最高的达到8.79%,更重要的是平均净资产收益率超过10%。另一方面,险资去年四季度增持的近200只个股,主要集中在银行、通信、金属、化工等行业。

险资偏爱哪些红利股?

目前,A股市场上偏好红利股的主力资金来自保险公司,公募基金对红利策略的看法存在分歧,投资策略并不一致。保险资金,属于长期投资资金,风险偏好更低且追求绝对收益,是去年“中特估”行情的主要推动者。

截至2023年底,保险资金重仓的流通股市值近万亿,以最新的股价计算,股息率平均仍然有2.3%左右。即使今年已经大涨了一波,险资重仓的红利股股息率最高仍高达8.79%,那就是广汇能源,中国人寿保险(集团)一款港股通创新保险产品持有其5650万股。

单从股息率来看,银行股是分红大户,包括平安银行、兴业银行、招商银行、工商银行、北京银行等,都是保险资金重仓的流通股。

当然,还有一个不可忽略的关键指标,那就是净资产收益率,险资重仓的流通股平均ROE超过了10%。其中,ROE最高的是重庆啤酒,高达63.7%,2023年股息率也有4.36%,天安寿险、中国人寿、大家寿险等产品都持有该股。

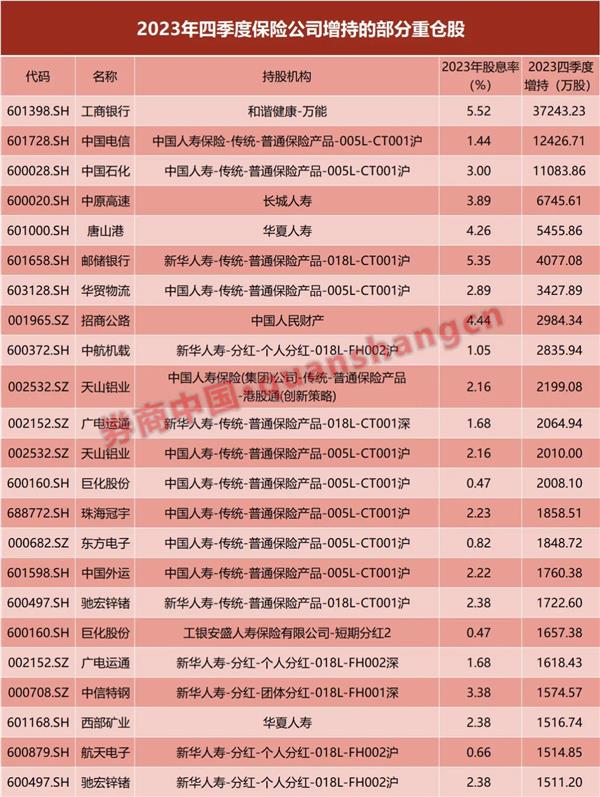

Choice数据统计显示,去年四季度险资增持的重仓股,排在首位的是工商银行,和谐健康保险的一款万能险买了3.72亿股工商银行,持仓市值高达17.8亿元,占流通股的比例0.14%。今年以来,工商银行的股价涨幅已经达到16%。

除了工商银行,险资增持力度最大的个股,还有中国电信、中国石化、中原高速、唐山港、邮储银行等。其中,中国人寿分别增持了中国电信1.24亿股、中国石化1.11亿股,持仓市值分别为41.47亿元、33.7亿元。截至4月19日,今年以来中国电信上涨15.52%、中国石化涨幅19.53%。

利差损压力下的配置策略

从绝对规模来看,保险资金投资股票市场均以“万亿”计,不过从比例来看,近年来在不同的市场行情下投资比例有所波动,不同类型的险企资产配置情况也会有区别。

《中国保险资产管理业发展报告(2023)》显示,根据185家保险公司调研数据,2022年末保险资金主要投资债券,债券高达42.2%,然后才是投资股票占比7.5%;公募基金(不含货基)占比5.4%,股权投资占比7.8%……

从保险公司类型来看,2022年末寿险公司配置利率债比例更高,产险、再保险偏向于配置信用债,保险集团配置股权类资产比例更高。

根据国家金融监管局统计,截至2023年四季度末,人身险公司与财产险公司合计股票、基金和长期股权投资余额分别为1.94万亿元、1.53万亿元和2.44万亿元,在保险资金余额占比为7.1%、5.6%和8.9%。

其中,人身险公司股票、基金和长期股权的资余额分别为1.82万亿元、1.35万亿元和2.30亿元,在资金运用余额占比为7.2%、5.4%和9.1%;财产险公司投资余额分别为1265亿元、1786亿元和1306亿元,在资金运用余额占比为6.3%、8.8%和6.5%。

东吴证券胡翔金融团队的研报认为,险资长期入市与权益市场长牛是共荣共生且互为前提,险资需要在偿付能力充足率、投资收益目标和资产负债匹配的财务目标三者间寻求平衡。对于2024年,险资仍有响应监管号召长期资金入市的配置动力,分歧点在于偿付能力,利润表冲击和赚钱效应。

从偿付能力约束分析配置股票动因,险资戴着镣铐起舞,择时与择股底层逻辑与传统资管机构有本质差异。从投资收益目标分析配置股票动因,股票作为险资收益增强型的大类资产配置方向,“稳股息”比“高股息”可能更重要。

当前A股两大投资主线

今年以来,除了原本偏好红利股的保险资金,高股息策略也得到了其他市场资金的认可。不可否认的是,高股息的红利策略依然是当前A股不可忽视的主要投资策略之一。

中信建投首席策略分析师陈果认为,A股中期往上的趋势仍比较明确, 现在是站在新的逻辑上,不是过去单纯靠杠杆扩张带来盈利的增长逻辑,而是经济转型以及提升投资者回报,围绕股东利益最大化的新时代。

陈果提到,央国企红利资产已经出现了一定的超额收益,整体是较高胜率选择。不仅分红比例还有提升空间,而且也在向新质生产力转型,带来价值重估机会。同时,中国仍在转型升级中,一部分成长股仍具有高赔率。高胜率的红利策略和高赔率的成长策略,这两类投资线索将在相当长一段时间内并存。